-

'투자대상 고르기가 관건'

과거에는 은행이 보장해 주는 고금리의 예금을 향유하면서 편안한 노후를 준비할 수 있었다. 그러나 지금은 저금리로 인해 본인의 위험부담으로 위험한 자산에 투자를 해야 하는 시대가

-

자금은 넘치고 경기 전망은 어둡고… 정기예금 금리 줄줄이 내려

시중 은행들이 정기예금 금리를 속속 내리고 있다. 31일 은행권에 따르면 신한은행은 10월 26일부터 2년제와 3년제 정기예금 금리를 종전 5.1%와 5.2%에서 4.9%와 5%

-

![[MONEY] 고수한마디](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/200610/htm_2006102523154450005200-001.JPG/_ir_410x230_/aa.jpg)

[MONEY] 고수한마디

"북한의 핵실험 이후 국내 금융시장은 불안한 안정세를 유지하고 있습니다. 이런 상황에선 과감한 투자보다는 리스크를 줄이기 위한 보수적인 투자전략이 필요합니다." 우리은행 잠실PB

-

실세 금리 연동한 저축 보험

금호생명의 무배당 스탠바이장기 저축 마련 저축 보험은 시장 실세 금리를 적용한 금리 연동형 저축 보험이다. 만 18세 이상 무주택자이거나 25.7평 이하로 기준시가 3억원 이하

-

고객 요구따라 보장도 독특하게

보험 상품은 살아가면서 생길 수 있는 위험에 대비하기 위한 것이다. 요즘 세태가 다양해지고 변화가 빨라지면서 위험의 종류도 다양해지고 있다. 또 소비자들의 입맛도 까다로워지고 있

-

![[MONEY] 금리 줄타기 … 아는 만큼 번다](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/200608/htm_2006082318055250005200-001.JPG/_ir_410x230_/aa.jpg)

[MONEY] 금리 줄타기 … 아는 만큼 번다

금융통화위원회가 이달 10일 콜금리를 연 4.5%로 0.25%포인트 올렸다. 지난해 10월부터 따지면 다섯 번에 걸쳐 모두 1.25%포인트가 오른 것이다. 콜금리가 오르면 덩달아

-

[이상품] 알리안츠 파워덱스연금보험

알리안츠생명의 '알리안츠파워덱스연금보험(유니버셜)'은 입출금이 자유로운 주가지수연동형 보험이다. ◆대상과 특징=이 상품은 보험 업계에선 처음으로 복수의 수익체계로 돼 있다. 수익

-

주가 연동형+정기예금…패키지 예금 잇따라

▶ 많은 은행들이 패키지형 예금의 시리즈 상품을 준비하고 있다. 주가 지수 연동 예금과 동시에 가입할 때 정기 예금 금리를 높게 해주는 이른바 패키지형 예금의 출시가 잇따르고 있다

-

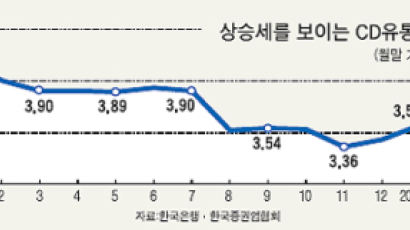

시중은행 대출금리 속속 인상

시장금리가 상승하면서 이에 연동하는 대출금리도 속속 오르고 있다. 13일 금융계에 따르면 최근 시중은행이 대출금리의 기준으로 삼고 있는 양도성예금증서(CD) 유통수익률이 많이 오름

-

예금·대출 금리 '들썩들썩'

시중금리가 연 4%대에 진입하면서 은행들이 예금과 대출금리를 올릴 준비를 하고 있다. 1일 금융권에 따르면 지표금리인 국고채 3년물 수익률이 연 4%대로 급등하면서 시중은행들이 금

-

돈 '새롭게' 굴려드립니다

시중은행들이 자체 기획한 간접투자상품을 잇따라 선보이고 있다. 은행들은 이제껏 투신운용사 등이 내놓은 상품을 대신 팔아주고 수수료를 챙기는 판매전략을 펼쳐왔다. 하지만 프라이빗 뱅

-

위험 낮춘 틈새상품 시선집중

저금리 때문에 돈 굴리기가 어려워지면서 신종 주식투자 상품들이 새로운 투자 대안으로 떠오르고 있다. 기존 주식투자 상품들은 주가가 급락하면 원금 손실이 발생해 주식투자와 그다지 차

-

[살림] 마이홈 꼼꼼작전 출발!

저녁이면 발 쭉 뻗고 고단한 몸을 누일 집 한 채 장만하는 것이 서민들의 가장 큰 바람이다. 하지만 한푼 두푼 모아봤자 집 값은 저축액보다 훨씬 더 큰 폭으로 치솟아 내 집 마련의

-

주택담보대출 가산금리 소폭 인상될 듯

은행들이 주택담보대출의 가산금리를 소폭 올릴 움직임을 보이고 있다. 현재 대부분 은행들은 양도성예금증서(CD)의 금리에 1~2%의 금리를 더해 대출하고 있는데 최근 CD금리가 큰

-

![[재산 리모델링] 노(老) 테크](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/200302/htm_2003021020133630003400-001.JPG/_ir_410x230_/aa.jpg)

[재산 리모델링] 노(老) 테크

대구의 모 중소기업체 임원인 鄭모(60)씨는 다음달에 정년퇴직한다. 그간 鄭씨 부부는 대구에서, 아들(29.직장인)과 딸(24.대학원생)은 서울에서 두 집 살림을 해왔는데 퇴직 후

-

[금융정보] 주가지수 연동형 예금 인기

올 들어 은행들이 '주가지수 연동형 정기예금' 상품을 잇따라 선보이고 있다. 원금을 보장하면서 주가가 상승할 경우 최고 연 20%를 넘는 파격적인 수익률을 제시해 소비자들을 끌고

-

은행들 PB사업 '후끈후끈'

은행들이 최근 역점을 두고있는 부분이 프라이빗 뱅킹(PB)이다. PB는 금융자산이 많은 고객을 대상으로 예금 관리는 물론 부동산 주식 채권투자 등 총체적 자산관리를 해주는 사업이

-

이利 갈까 저利 갈까

변동금리, 고정금리, 확정금리,실세금리 연동형‥·. 예금이든 대출이든 금융상품의 종류별로 적용되는 금리도 제각각이다. 어떤 종류의 금리로 된 상품을 선택하느냐에 따라 금융소비자가

-

▧ 연금보험 어떤 것이 있고 가입시 유의점

노후대비를 목적으로 하는 연금보험이 보험료 인상을 눈앞에 두고있다. 보험가입자의 사망률과 생존율을 나타내는 개정된 경험생명표에 따라 내년 1월쯤부터 연금보험의 보험료가 인상될 것

-

주택담보 대출 적정선은 이자가 年수입 30%이내

급등하던 아파트값이 대체로 하락세로 돌아섰지만 내 집을 갖지 못한 서민들은 여전히 불안하다. 오히려 일부 무주택 서민들은 집값이 주춤하고 있는 이때 은행에서 대출이라도 받아 내

-

'연금' 가입 빠를수록 혜택 많아 노후 든든

새로운 경험생명표에 따라 올 연말이면 보험료가 오를 것으로 예상되는 연금보험에 관심이 쏠리고 있다. 지금이 가입적기라는 생각 때문이다. 실제로 생명보험사들에는 연금보험의 특약과

-

아직은 변동금리 대출이 유리

◇가계부채 총액부터 줄여라=금리가 오를 경우 가장 곤혹스런 사람은 변동금리로 많은 돈을 빌려 쓰고 있는 사람일 것이다. 은행에서 변동금리 조건으로 연리 6.5%에 1억원을 담보

-

[재테크칼럼] 금리 상승, 그럼 어떻게 해야 하나?

▣ 금리 인상의 시기와 폭에 초점 오르긴 오를 텐데 언제 얼마나 오를까? 금리인상 여부에 대한 논쟁은 이미 '오른다 안 오른다'[에 대한 논쟁을 벗어나 오르는 것은 기정사실로 하되

-

[재테크칼럼] 저축은 언제부터 시작해야 할까?

저축은 빨리 시작하는 것이 늦게 시작하는 것보다 당연히 그 효과가 클 것이다. 그렇다면 실제로 그 효과는 어느 정도로 차이가 있을까? 몇 가지 가정 하에서 저축을 빨리 시작하는 경

N